2016年10月31日

夜光貝ネックレス

昨日、笠利の節田において

絵画の制作活動をされていらっしゃる

畠 理弘さんのご自宅へ

息子の葵くんを連れて

ちょこっと遊びに行ってきました

時間が空いたときに

夜光貝を使って、アクセサリーを制作しているとのこと

それらのいくつかを見せて頂きましたので

作品をご紹介いたしますね

絵画の制作活動をされていらっしゃる

畠 理弘さんのご自宅へ

息子の葵くんを連れて

ちょこっと遊びに行ってきました

時間が空いたときに

夜光貝を使って、アクセサリーを制作しているとのこと

それらのいくつかを見せて頂きましたので

作品をご紹介いたしますね

絵を描くことと共通するとこがあるのでしょうか

才能ってすばらしいですね

ちなみに売れたそうですよ

才能ってすばらしいですね

ちなみに売れたそうですよ

住宅ローンアドバイザー 福永義浩 (*^-^*)

無料 住宅ローン相談実施中 お気軽にお電話下さい<(_ _)>

0997-57-0290まで

奄美いいとこ一度はおいで、福永不動産いいとこ? 一度はおいで (*^o^*)

Posted by コブシメ at

15:16

│Comments(0)

2016年10月29日

住宅ローンの基礎知識 #13 つなぎ融資とは 今日の葵くん

住宅ローンアドバイザー 福永義浩 (*^-^*)

今回は、『つなぎ融資』について考えてみました

ところで

ご存じでしたか? つなぎ融資というものがあることを・・・

私は住宅ローンの勉強をはじめて知りました

そんなものがあるんだって感じです

内容は

物件の引渡し

所有権移転登記

抵当権の設定登記の決済日には

残代金全額が必要となります

しかし

決済日の後日が融資実行日となった場合に対処するため

一時的に残代金全額を立て替えておくために

《つなぎ融資》なるものが必要となってくるわけですね

融資実行日って、引渡しの時とは限らないということです

場合によっては、融資実行日が月の内2回と限定されている場合があるそうですよ

このつなぎ融資は

抵当権が設定されない場合が多いため、通常より金利が高いことが多いようです

※各金融機関によっては名称及び詳細について異なる場合がございます ご了承下さい

今日はこの辺で失礼致します m(_ _)m

さて

今日の葵くん

(^◎^)バブゥ だった頃の靴下をどこから引っ張り出してきたのか

履かせてと せがむので はかせました

いつの間にか子供って成長してますね

これ以上 無理です

今日の葵くん

(^◎^)バブゥ だった頃の靴下をどこから引っ張り出してきたのか

履かせてと せがむので はかせました

いつの間にか子供って成長してますね

これ以上 無理です

そして

お互いに 気持が合ったときによくやるコミュニケーション

グゥー!

グゥー!

泣くのが仕事だったころを思えば (^◎^)バブゥ

言葉を憶え始め お話が出来るようになってきたこの頃

暴れん坊達を見ていると ほんと やることなすこと 面白いですね!

今日に 乾杯!

言葉を憶え始め お話が出来るようになってきたこの頃

暴れん坊達を見ていると ほんと やることなすこと 面白いですね!

今日に 乾杯!

無料 住宅ローン相談実施中 お気軽にお電話下さい<(_ _)>

0997-57-0290まで

奄美いいとこ一度はおいで、福永不動産いいとこ? 一度はおいで (*^o^*)

Posted by コブシメ at

11:24

│Comments(0)

2016年10月28日

上方代表 女子ジグドリ雨のため練習中止 小さな葵くんとサッカー遊び

昨日は昼過ぎの雨の影響で

グラウンドのコンディションがよく無いため

ジグザグドリブルの練習は中止となりました

私と葵くんは来たついでに

サッカーでお遊びしました

フィールド内はまだグラウンドの状態がよかったので

葵くんも大はしゃぎで遊んでましたよ

これで早く寝てくれると助かるんですけど

これがまた 寝ないんですよねぇ~ トホホ

毎回 寝かせるつもりが

歩くんと先に寝てしまっております (*^^*)

グラウンドのコンディションがよく無いため

ジグザグドリブルの練習は中止となりました

私と葵くんは来たついでに

サッカーでお遊びしました

フィールド内はまだグラウンドの状態がよかったので

葵くんも大はしゃぎで遊んでましたよ

これで早く寝てくれると助かるんですけど

これがまた 寝ないんですよねぇ~ トホホ

毎回 寝かせるつもりが

歩くんと先に寝てしまっております (*^^*)

砂が気になっているようなので

靴を脱がせて

裸足でサッカーです

靴を脱がせて

裸足でサッカーです

住宅ローンアドバイザー 福永義浩 (*^-^*)

無料 住宅ローン相談実施中 お気軽にお電話下さい<(_ _)>

0997-57-0290まで

奄美いいとこ一度はおいで、福永不動産いいとこ? 一度はおいで (*^o^*)

Posted by コブシメ at

10:03

│Comments(0)

2016年10月27日

上方代表 女子ジグザグドリブル そして かわいい小さな新人さん

来月に行われます市民運動会へむけて

上方代表 女子ジグザグドリブル ドリームチームが

今週火曜日から朝日中学校で練習を始めております

先ほど雨が降っていたので今日の練習が心配でしたが

雨は上がったようですね

さて、昨日の練習はどうだったでしょうか?

上方代表 女子ジグザグドリブル ドリームチームが

今週火曜日から朝日中学校で練習を始めております

先ほど雨が降っていたので今日の練習が心配でしたが

雨は上がったようですね

さて、昨日の練習はどうだったでしょうか?

この躍動感がたまらないねっ!

あれぇ~ そこへ

小さな女の子がやってきましたよぉ

かわいいこの子は誰かなぁ~

うまくボールを ポイっ 出来るかなぁ~

小さな女の子がやってきましたよぉ

かわいいこの子は誰かなぁ~

うまくボールを ポイっ 出来るかなぁ~

初登場!

衣吹 いぶきちゃんです!

今日は葵くん 来る予定ですよぉ

楽しみにしててねぇ~

というわけで

最後は お疲れ様の グゥー! と(^_^)vで解散です (^.^)/~~~

と(^_^)vで解散です (^.^)/~~~

今日もよろしくぅ!

衣吹 いぶきちゃんです!

今日は葵くん 来る予定ですよぉ

楽しみにしててねぇ~

というわけで

最後は お疲れ様の グゥー!

と(^_^)vで解散です (^.^)/~~~

今日もよろしくぅ!

住宅ローンアドバイザー 福永義浩 (*^-^*)

無料 住宅ローン相談実施中 お気軽にお電話下さい<(_ _)>

0997-57-0290まで

奄美いいとこ一度はおいで、福永不動産いいとこ? 一度はおいで (*^o^*)

Posted by コブシメ at

17:09

│Comments(0)

2016年10月26日

住宅ローンの基礎知識 #12 家賃から見えてくるもの そして今朝の歩くん

住宅ローンアドバイザー 福永義浩 (*^-^*)

今回は、『家賃《毎月の返済額》から見えてくるもの』について考えてみました

たまに家賃60,000円払うんだったら家買った方がいいよ

なんて話をしているのを耳にします

というわけで

なんとか、わかりやすいものが出来ないかと

昨日からひたすら《見える化》に挑戦し続け・・・

やっと先ほど完成いたしました

せっかくなので、見ていっておくんなせい (・_・)(._.)

断っておきますが

《借入限度額は金融機関によっても違いますし、商品によっても違ってきます

今回は、単純に家賃から計算したらというシチュエーションのみで展開させて頂きますので

ご了解のほどよろしくお願いいたします》

家賃 60,000円

金利 2.0%

返済期間 35年 《元利均等返済の場合》

これらを入力すると

借入額 約18,110,474円

総返済額 25,200,000円

こんな計算式はネット上にゴロンところがっております

ただ私は、《見える化》がしたいので

あえて計算式をつくり、表を作成し、グラフを作ってみました

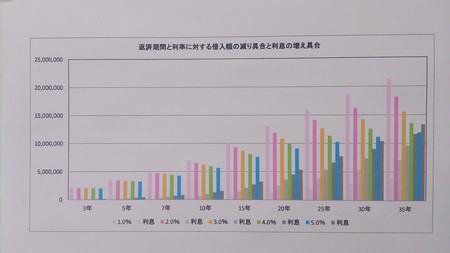

次のグラフは

返済期間 3~35年

金利 1%~5%と変化をした場合の借入額の違いです

年数が増えれば借入額は多く

なりますが

なりますが金利が上がれば借入額は低め

になるということが見えます

になるということが見えます

じゃぁ なぜ?金利が上れば

借入額が下がる

のでしょうか?原因を見たいですね

そこで次のグラフを作りました

先ほどのグラフと条件は同じで

返済期間 3~35年

金利 1%~5%と変化した場合の利息です

年数が増えれば利息も増え

金利が上がれば当然利息も増えます

ということで

二つのグラフをくっつけてみました

そうすると

金利が上がるにつれて借入額が少なくなる理由がわかります

返済期間 35年だけを見てみましょう

借入額は右肩下がり

利息は右肩上がり

金利1%の借入額+利息=約25,200,000円

金利5%の借入額+利息=約25,200,000円

総返済額は金利が変わっても同じになるんです

つまり利息分で圧迫されているため借入額がその分少なくなってしまうということです

今回は家賃《毎月の支払額》60,000円から、色々と考えてみました

◎返済額早見表の数字を引用していますので金額に多少の誤差があります

ご了承下さい

今日はこの辺で失礼致します m(_ _)m

さて

固い話のあとは

我が家の暴れん坊達のことが気になります

今朝の歩くん!

ハイハイが上手になってきましたよ

よ~く見ると、奥の方にいますよぉ

あっという間に

固い話のあとは

我が家の暴れん坊達のことが気になります

今朝の歩くん!

ハイハイが上手になってきましたよ

よ~く見ると、奥の方にいますよぉ

あっという間に

歩くん!

おはようございます (^◎^)バブゥ

おはようございます (^◎^)バブゥ

無料 住宅ローン相談実施中 お気軽にお電話下さい<(_ _)>

0997-57-0290まで

奄美いいとこ一度はおいで、福永不動産いいとこ? 一度はおいで (*^o^*)

Posted by コブシメ at

16:45

│Comments(0)

2016年10月25日

住宅ローンの基礎知識 #11 ライフプランニング

住宅ローンアドバイザー 福永義浩 (*^-^*)

今回は、『ライフプランニング』について考えてみました

昨日と今日と

ライフプランニングについて考え事をしてました

やることは一つ いかにして《見える化》です

というわけで キャッシュフロー表づくりに取りかかることにしました

35年分がまるまる見えるように表を作成

《そんなに必要ではないかもだけど作ってあります》

そこへ

架空の家族として

山田太郎さんを大黒柱とした家族4人(子供2人)

ライフイベントとして、小学校入学があったり

マイホーム積立金を毎月

住居関連費としてアパートの家賃と駐車場代

車両費

教育費(学費 保育園費 給食費)

保険(生命保険 学資保険)

他多々

色々と書き込んでいくと案外面白かったですよ

このキャッシュフロー表は10年分のみを印刷したものです

次にこのキャッシュフロー表をグラフにすると何か見えてくるものはないかと作ってみました

ピンク→貯蓄残高

オレンジ→マイホーム積立金

緑→住居関連費(家賃 駐車場代)

青の線→年間収支

あえて、マイホーム積立金を貯蓄残高に入れずにしました

この方が見える化が出来るのではないかと

そうしてら、こんなものが出来ました

例えば

頭金を作れるのは何年後だな・・・とか

5年後には250万円の貯蓄ができそうだぞ・・・とか

意外とビックリしたのが

5年先がすごく近く見えてきたことです

4年後は東京オリンピックだし

10年後は私 61歳になってるぅ~ アチャー(+。+)

やはり具体的にこうやってグラフにして見てみると

今後の生活設計が立てやすくなりますね

頭金を作るには

特に計画的にかつ目標を定めておかないと

なかなか難しいのでは無いかと感じました

今日はこの辺で失礼致します m(_ _)m

無料 住宅ローン相談実施中 お気軽にお電話下さい<(_ _)>

0997-57-0290まで

奄美いいとこ一度はおいで、福永不動産いいとこ? 一度はおいで (*^o^*)

Posted by コブシメ at

11:49

│Comments(0)

2016年10月23日

Umami -うまみ- 暗記の達人がいた (O_O)

浦上の国道沿いにあるUmami -うまみ-

料理が美味しいと噂のお店です

念願叶って、家族で行ってきました

確かに料理がうまかった 風の噂は嘘では無かったようです

チラっと 他の方のオーダーしたメニューを見ていても

うまそ------ぅ!って思いましたよ

盛りつけの仕方も今まで見たことのないようなものもあるし

アイデアがいっぱい詰まっているように感じました

第一印象OKなので また行きたくなります

そんないいお店が近くにあると自慢したくなりますね

さらに さらにですよ

びっくり(O_O)したことがありました

そこの定員さん?でしょうか

私がオーダーした七つ八つほどのメニューをすべて暗記しておりました

皆さん お店に行ったときは是非いくつまでいけるか試してみて下さい

ところで うちのわんぱく坊主たちはいつも通り

あっち行ったり こっち来たり 楽しんでました

あっち行ったり こっち来たり 楽しんでました

葵くんは

オレンジジュースを飲みながら遊びに夢中のようです

オレンジジュースを飲みながら遊びに夢中のようです

コップの形が不安定そうなところが少し気になってました

葵くんの表情にご注目を!

何やら 怪しげな目つきをしてますよ

もう勘のいい皆さんならこの後、どうなったか想像がつきますね

そう 葵くんは

少ししか飲んでいないオレンジジュースをすべてぶちまけちゃいました

テーブルはびっちょびちょ! 周りはバッタバタ!

何やら 怪しげな目つきをしてますよ

もう勘のいい皆さんならこの後、どうなったか想像がつきますね

そう 葵くんは

少ししか飲んでいないオレンジジュースをすべてぶちまけちゃいました

テーブルはびっちょびちょ! 周りはバッタバタ!

いろいろあっても 毎日が楽しいですね

住宅ローンアドバイザー 福永義浩 (*^-^*)

無料 住宅ローン相談実施中 お気軽にお電話下さい<(_ _)>

0997-57-0290まで

奄美いいとこ一度はおいで、福永不動産いいとこ? 一度はおいで (*^o^*)

Posted by コブシメ at

12:08

│Comments(0)

2016年10月22日

住宅ローンの基礎知識 #10 ボーナス併用返済の落とし穴 美しい珍客

住宅ローンアドバイザー 福永義浩 (*^-^*)

今回は、『ボーナス併用返済の落とし穴』について考えてみました

具体的な例を出して考えることにします

借入額を2,000万円

返済期間20年

金利3%

元利均等返済とします

《前々回に元利均等返済についてはブログしてありモス (*^^)v 》

そうすると、毎月の返済額は110,920円となります 私にとっては厳しい数字です

総返済額は26,620,483円 約2,662万円 利息は6,620,483円 約662万円です

今度はボーナス返済を活用したらどうなるかを考えてみましょう

返済期間20年

金利3%

元利均等返済は変わらず一緒とします

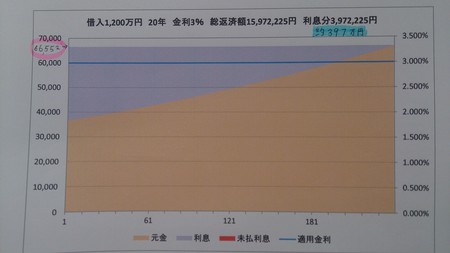

毎月の返済分として、借入額1,200万円

ボーナス分として借入額800万円に分けて考えてみます

まず、借入額1,200万円では

毎月の返済額は66,552円 これなら、なんとかなりそうな気がしてきますね

総返済額は15,972,225円 約1,597万円 利息は3,972,225円 約397万円です

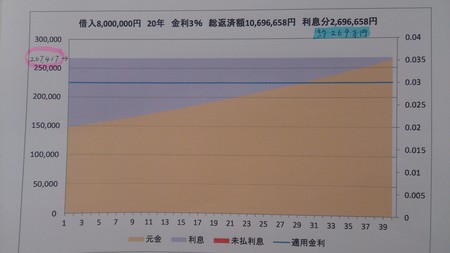

次はボーナス分800万円を考えてみましょう

毎回の返済額は267,417円 ボーナス払いの月は毎月分と重なりますので合計333,969円となります

ボーナスが突然無くなると、こりゃ大変な金額ですね

そして、総返済額は10,696,658円 約1,069万円 利息は2,696,658円 約269万円です

利息を見てみますと

借入額2,000万円では、約662万円

ボーナス併用返済では、約397万円+約269万円=約666万円

利息はほとんど変わりが無いようですね

昔 6 6 6 のホラー映画がありましたね

オーメンでしたっけ?

ところで、今回のお題はボーナス併用返済の落とし穴としました

さて、どこに落とし穴があるのでしょうか?

今回は借入額2,000万円で考えてみましたね

もしも

毎月の返済額だけに気をとらわれてしまうと

110,920円に比べて66,552円だとなんとかやっていけそうな気がしてきます

しかし、ボーナス併用返済の支払い月は333,969円なのです

この金額を《スルー》見落としてはならないのです

ボーナスは増えることもあれば、減ることもあり得るわけですからね

もし、支払いが滞るとしたら・・・

さて、皆さんならどうしますか?

このリスクをしっかりとクライアントに伝えなければアドバイスにはなりません

ボーナスは臨時収入と考えた資産計画が望ましいのです

将来的に家計を圧迫する可能性《リスク》があるなら

ボーナス併用返済に頼らないプランも選択肢として考えなければなりません

返済期間を長めにとると利息が増えてしまうリスクがありますが

しかし現在の生活状況を鑑みると

毎月の返済額を抑え少し返済期間を長めにする

そして、貯蓄する余裕があるときに繰上返済を検討するということも選択肢の一つとなり得るのです

各金融機関によっては名称及び詳細について異なる場合がございます

また、1円未満の端数処理等により金額に多少の誤差があることを ご了承下さい

今日はこの辺で失礼致します m(_ _)m

事務所のガラスに美しい訪問者がひっついておりました

きれいな緑色したカエルくんです

なんていうカエルなんでしょうかね?

フラッシュライトでさらに神秘的な色合い

きれいな緑色したカエルくんです

なんていうカエルなんでしょうかね?

フラッシュライトでさらに神秘的な色合い

無料 住宅ローン相談実施中 お気軽にお電話下さい<(_ _)>

0997-57-0290まで

奄美いいとこ一度はおいで、福永不動産いいとこ? 一度はおいで (*^o^*)

Posted by コブシメ at

11:01

│Comments(0)

2016年10月19日

住宅ローンの基礎知識 #9 《目で見える化》

住宅ローンアドバイザー 福永義浩 (*^-^*)

今回は、『目で見える化』について考えてみました

具体的な資料として

今現在の借入残高 1,200万円

返済期間 残り固定期間20年

元利均等返済

金利を2.8%として試算してみましょう

毎月の返済額は約65,356円

残り20年間の総返済額は約15,685,503円支払うことになります

借入残額が12,000,000万円なので利息分は約3,685,503円となります

そこで、今回、低金利のこの時期に、借換えをするとしましょう

借入残高は1,200万円でしたね

返済期間 前半の10年は金利1.1% 後半10年は4.0%として試算してみましょう

毎月の返済額 前半の10年間は約55,724円 後半の10年間は約64,083円

20年間の総返済額は約14,376,781円支払うことになります

利息分が約2,376,781円となり

先ほどの利息分 約3,685,503円-約2,376,781円=約1,308,722円少なく出来ることに成功しました

今度は、10年目に併せて100万円の軽減型繰上返済をしたらどうなるか試算してみましょう

毎月の返済額 前半の10年間は先ほどと変わらず約55,724円

後半の10年間が約53,958円となり、若干低く抑えることが出来そうです

20年間の総返済額は約14,161,842円支払うことになります

前回の利息約2,376,781円-今回の利息約2,161,842円=約214,939円さらに利息を抑えることが出来ます

この繰上返済のタイミングは金利が高いときの方がより効果が期待できます

各金融機関によっては名称及び詳細について異なる場合がございます

また、1円未満の端数処理等により金額に多少の誤差があることを ご了承下さい

今日はこの辺で失礼致します m(_ _)m

無料 住宅ローン相談実施中 お気軽にお電話下さい<(_ _)>

0997-57-0290まで

奄美いいとこ一度はおいで、福永不動産いいとこ? 一度はおいで (*^o^*)

Posted by コブシメ at

12:11

│Comments(0)

2016年10月18日

住宅ローンの基礎知識 #8 元金均等返済 夕焼け小焼け

住宅ローンアドバイザー 福永義浩 (*^-^*)

今回は、『元金均等返済』について考えてみました

さて、前回に引き続き、返済方法の一つとして元金均等返済なるものがあります

元利《ガンリ》ではなくて

元金《ガンキン》が当初から変わらず一定していて、利息のみが毎月の返済額から少なくなっていくしくみです

《最終回については割愛させて頂きます》

前回と同じく、返済期間 35年 420回分を印刷してみるとこうなります

前回同様、重みを感じますね

この表は

毎月の《元金(一定ですよ) 利息 借入残高 総返済残高》420回分が一目でわかるようになっています

元金均等返済は、当初から毎月返済額の内訳として元金の占める割合が多いため

元利均等返済に比べて借入残高の減りが早く、よって総支払利息も少なくてすみます

当然、総返済額も少なくなります

このグラフは

借入額3,000万円 全期間固定金利3% 返済期間35年 元金均等返済

縦軸が毎月の返済額で、初回は約146,428円

横軸は返済期間を表してまして 35年 420回払いとなります

ちなみに、元利均等返済では、毎月の返済額は変わらず約115,455円です

では、この二つのグラフを見比べながら元金均等返済の特徴を説明いたします

《メリット》

毎月の返済額は支払いが進むほど少なくなる

元利均等返済に比べて、元金の減り方が早い

同じ条件であれば、元利均等返済よりも総返済額が少なくてすむ

上のグラフを見て

二つの色の付いている部分(面積)が総返済額となります

その二つのグラフを見比べて元金均等返済の面積が少ないのがわかりますか? ビミョーですね

それでは次のグラフをご覧下さい

二つのグラフを重ね合わせてみました 『手作り感いっぱいです』

ピンクの面積と水色の面積とでは、ピンクの面積の方が小さいですね

ということは、元金均等返済の総返済額が元利均等返済よりも少ないということになります

おわかり頂けましたでしょうか

ちなみに約269万円ほど総返済額が少なくてすみます

《デメリット》

元利均等返済に比べて、当初の返済負担が大きいですね

当初の返済額が多いので、借入可能額が少なくなります

前回同様

総返済額が少ないからといって、うかつに返済方法を進めてはいけないということ

目先の損得に左右されずに

クライアントのライフプランに合った返済計画をアドバイスしなければならないのです

各金融機関によって異なる場合もございます

また、1円未満の端数処理等により金額に多少の誤差があることを ご了承下さい

今日はこの辺で失礼致します m(_ _)m

さて

目が疲れましたね

そういうときは、夕焼けを見ましょう

目が疲れましたね

そういうときは、夕焼けを見ましょう

癒やされます (^_^)/~

無料 住宅ローン相談実施中 お気軽にお電話下さい<(_ _)>

0997-57-0290まで

奄美いいとこ一度はおいで、福永不動産いいとこ? 一度はおいで (*^o^*)

Posted by コブシメ at

16:24

│Comments(0)